产品展示

产品展示

联系方式

联系方式 彭博上调锂电池需求预测

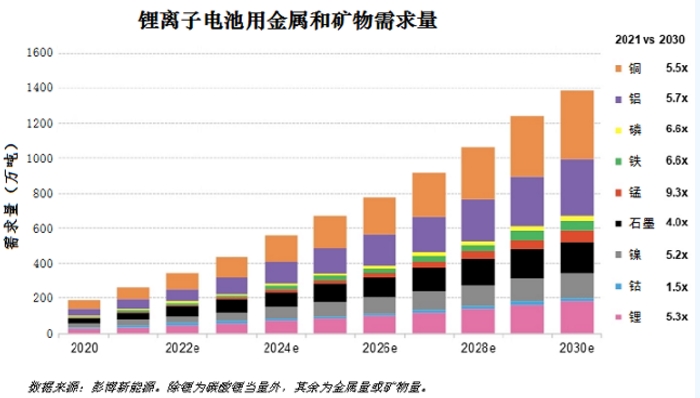

据报道,彭博鉴于电动乘用车行业的上调快速发展,彭博新能源财经(BloombergNEF)将锂离子电池年需求量预测较之前提高了1/3。锂电

彭博预计,池需测到2030年,求预锂离子电池年需求量将超过2.7太瓦时,彭博较去年预测值上调了35%。上调乘用车销售量从去年300万辆增至2025年的锂电1400万辆,占总市场的池需测比例将达到72%。

中国将继续其在电池供应链特别是求预加工和冶炼中的优势地位。今年,彭博中国新投产氢氧化锂项目几乎占全球的上调一半,占世界硫酸镍市场的锂电55%,占硫酸钴市场的池需测80%。

这个亚洲国家的求预硫酸锰产量占世界的95%,以及几乎全部阳极用石墨材料。尽管在供应链占统治地位,但欧洲电动车市场将快速发展,到2025年德国销售量将占到全球的40%,而中国为25%。

“全球供应链多元化需要欧洲和北美地区加大投资”。

彭博认为,汽车制造商因为担心原材料成本上升而将转向磷酸铁锂(LFP)电池,其价格对于制造商来说更便宜,不过代价是里程短。该公司称,这将使电动交通有增无减,“磷酸铁锂在固定储能市场的份额将从以前预测的23%增至53%”。

锂

彭博认为,至少到2025年,碳酸锂和氢氧化锂的供应是充足的,但到2027年,氢氧化锂将出现短缺,因为高镍电池需求上升。

“一个关键风险点是从现在到2025年,预测的供应增量的35%都来自澳大利亚从锂辉石到氢氧化锂的项目。这些项目成本高,而且从历史上看都出现推迟现象。如果澳大利亚项目推迟,那么到2025年将出现氢氧化锂短缺。”

今年以来,锂产品价格大幅上涨,其中碳酸锂价格上涨了71%,氢氧化锂上涨了91%,锂辉石原料上涨了58%。彭博预计价格将继续上涨但逐步将进入平台期,因为到2022年将有更多的项目投产。

镍

从中期看,硫酸镍市场将保持平衡,近期价格将保持在18000美元/吨左右。

“中国国内需求相对不高,因为一些汽车制造商正转向磷酸铁锂电池。这将影响高镍电池的普及,因此最早2024年,硫酸镍市场缺口将缩减至12.8万吨。”

“年初,彭博预计,镍市场定价将进入双轨体系,刺激对一级电池镍供应的投资。2021年上半年末,在镍市场定价机制方面,这种急需并没有得到体现。”

锰

由于疫情影响减弱,4月份,世界最大锰生产国南非的产量增长了两倍,但彭博认为,该国矿山生产还受到装运、电力稳定和港口作业等因素的影响。

到2030年,锰电池供应链将出现强劲增长,增幅达到9倍。硫酸锰价格从1月份的867美元/吨涨至6月份的1128美元,涨幅30%,到年底价格还将继续上涨。

“由于硫酸锰市场预计将出现短缺,价格上涨将刺激新的冶炼厂项目投资以满足2024年的需求。”

石墨

彭博预计,今年锂离子电池用石墨需求量将增长37%至44.7万吨,到2030年将增长四倍。商用车增速最快,2021年需求量将是上年的两倍。